購買商業(yè)保險的意義是什么?

隨著生活水平的提高,眼界的慢慢打開,許多朋友接受了保險,也知道要買保險。

但他們很多人還是沒有搞清楚,保險究竟是什么?所以他們在買保險的過程中很容易本末倒置,失去買保險的本心。

- 商業(yè)保險是什么?

- 你還要為保險溢價買單嗎?

- 保險不是消費(fèi),也不是掙錢

- 人的一生會面臨哪些風(fēng)險?

01 /

商業(yè)保險是什么?

商業(yè)保險其實(shí)就是錢。

它跟社保不一樣,社保是報銷型的:你先治療,我再看著情況報銷。

而商業(yè)保險一般是現(xiàn)金賠付。

你發(fā)生了特定情況,我就按約定給你一筆錢,這筆錢你拿去治病也好,揮霍也好,10萬也好,100萬也好,都跟保險公司沒關(guān)系。

所以買保險,相當(dāng)于提前買了一筆“救命錢”放在那里,就等“鑰匙”提取。責(zé)任事故發(fā)生了,“鑰匙”有了,這筆錢就能拿出來了。

買保險有一個“雙十”原則:

- 保費(fèi)≤10%家庭年收入;

- 保額≥10倍家庭年收入。

這樣的保險規(guī)劃可以保證,既不給家庭生活帶來經(jīng)濟(jì)負(fù)擔(dān),又能全面覆蓋家庭風(fēng)險,讓保險真正地物盡其用。

02 /

你還要為保險溢價買單嗎?

許多剛接觸保險的朋友,會對保險公司產(chǎn)生疑問:小公司保險產(chǎn)品怎么都這么便宜?會不會有坑?會不會很難理賠?

保險產(chǎn)品的本質(zhì),是合同制的金融產(chǎn)品。

也就是說,它的產(chǎn)品組成不是內(nèi)部零件組裝,而是白紙黑字寫在合同里,明明白白地告訴你,A情況賠,B情況不賠。

無論你在哪兒買的保險,代理人也好,網(wǎng)上也好,消費(fèi)者的利益都是按照合同來的。

而保險合同,在生效的那一刻就具有了法律效力,不是保險公司想拒賠就能拒賠的了的。

只要你的事故,屬于合同的責(zé)任范圍內(nèi),不管大公司還是小公司都能賠得爽快。

如果你的事故不屬于合同責(zé)任范圍,哪怕親媽在保險公司上班,那也賠不下來。

那大公司保險為啥還那么貴呢?因為品牌溢價。

保險產(chǎn)品的定價主要分為兩個部分:風(fēng)險保障部分和運(yùn)營成本部分。

運(yùn)營成本包括眾多的分支機(jī)構(gòu)、滿大街的廣告費(fèi)、龐大的業(yè)務(wù)員成本等等,公司越大,運(yùn)營成本越高,價格自然就高了。

而這些東西跟消費(fèi)者有什么關(guān)系嗎?沒有,我們又不是保險公司股東。

所以,買保險一定要看合同里的保險責(zé)任,而不是公司品牌和業(yè)務(wù)員的承諾。

03 /

保險不是消費(fèi),也不是掙錢

很多人有個誤會,在買保險的時候,容易去計較保障之外的得失,比如分紅、返還等。

我們必須明白一件事:買保險不是為了掙錢,而是“固本”。這個“本”不是保費(fèi)成本,而是現(xiàn)在我們所擁有的一切生活!

舉個例子,現(xiàn)在我們有10萬元:

假如我花1萬買了一份50萬保額的重疾險,剩余9萬存起來。當(dāng)我生病時,50萬保額的保險足以支撐我的治療費(fèi)用了。銀行里的9萬還是我自己的。

假如我花1萬買了一份30萬保額的返還型重疾險,剩余9萬存起來。當(dāng)我生病的時候,如果30萬不夠用,那我銀行里的9萬也還得取出來用了,相當(dāng)于一分錢也沒存下來。

假如我不買保險,把這10萬全都存起來。好了,生病的時候不僅這10萬要花出去,可能房子都得賣了。

如果你能用10萬,通過理財掙到60萬,甚至100萬,那當(dāng)我沒說。

所以買保險,就是要用手中有限的預(yù)算,盡可能地來撬動更多的錢,從而實(shí)現(xiàn)風(fēng)險轉(zhuǎn)移。

04 /

人的一生會面臨哪些風(fēng)險?

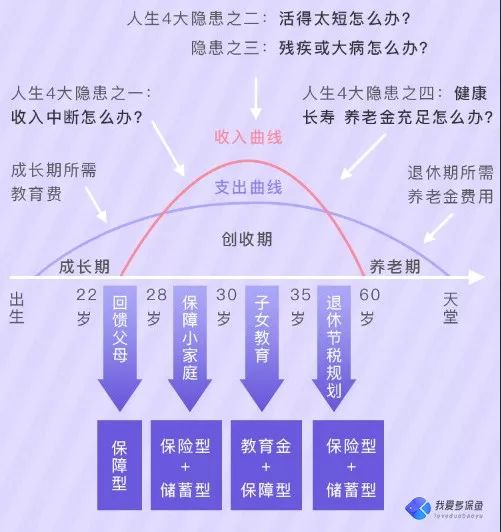

不同年齡段會面臨什么風(fēng)險,需要多少錢來應(yīng)對風(fēng)險呢?

我們來看一張圖:

其實(shí)最重要的是這條紅色的收入曲線,在一個家庭里,能掙錢的人就那么一兩個,但花錢的人卻是一大家子。

所以,在家庭里,最最最重要的,就是保證收入不能斷。

一定要先保證家庭經(jīng)濟(jì)支柱的保險配置齊全,無論是生病還是身故,都要有對應(yīng)的保險來覆蓋風(fēng)險。

我生病了,我不能出去工作掙錢了,但保險公司賠的錢夠我全家3年的生活費(fèi),那整個家庭的基礎(chǔ)就保住了。

其次才是給孩子和父母配置保險,對于沒有經(jīng)濟(jì)收入的成員來說,壽險并不是必需品,所以應(yīng)當(dāng)以意外和疾病為主。

最后說的話:

買保險不是拍拍腦子就能決定的事,而是要通過合理規(guī)劃,才能實(shí)施的。

每個人的錢都不是大風(fēng)刮來的,一定要把每塊錢都花在刀刃上,用有限的錢獲得盡可能高的保障,這才是我們買保險的意義。

“授之以魚不如授之以漁”,希望保魚君的分析能對大家有用!有興趣進(jìn)一步了解的朋友,歡迎關(guān)注保魚君的公眾號:我愛多保魚。

本文為多保魚原創(chuàng)文章,未經(jīng)授權(quán)不得轉(zhuǎn)載。想知道更多關(guān)于保險和社保的功能,可以戳這里來關(guān)注多保魚:http://m.88c1.com/