你買的醫(yī)療險(xiǎn)可能不賠!這個(gè)細(xì)節(jié)千萬(wàn)要注意

前幾天,朋友咨詢我,買了某款百萬(wàn)醫(yī)療險(xiǎn),說好保特效藥,結(jié)果保單里根本找不到相關(guān)條款。

當(dāng)時(shí)我就要求看看她的合同,發(fā)現(xiàn)條款里還真是沒有約定,只有在投保頁(yè)面的須知里找到了相關(guān)內(nèi)容。

這種情況是正常的,還是隱藏著風(fēng)險(xiǎn)?

后來我就去翻了目前主流產(chǎn)品的條款,里面門道真不少,今天好好講一講。

- 主條款里竟然沒有約定這些

- 不同位置的約定,哪個(gè)為準(zhǔn)?

- 約定位置不同有沒有隱患

- 這么挑,穩(wěn)穩(wěn)的心安

01 /

“主條款”里竟然沒有約定這些

買保險(xiǎn),其實(shí)就是和保險(xiǎn)公司簽一份合同,雙方約定好哪些可以賠、哪些會(huì)不賠。所以說,賠不賠看條款就行,這個(gè)應(yīng)該是大家的共識(shí)了。

但事實(shí)上,很多產(chǎn)品的附帶責(zé)任或者贈(zèng)送的服務(wù),在保險(xiǎn)“主險(xiǎn)條款”里可能找不到,反而會(huì)出現(xiàn)在附加約定里面。

保險(xiǎn)公司除了會(huì)將約定內(nèi)容放進(jìn)通用的“主險(xiǎn)條款”里外,一般還會(huì)選擇放在“附加約定”里,這里說的“附加約定”可以是投保須知、特別約定、權(quán)益書、重要提示等。

容易出現(xiàn)這種情況的險(xiǎn)種有意外險(xiǎn)和百萬(wàn)醫(yī)療險(xiǎn)。

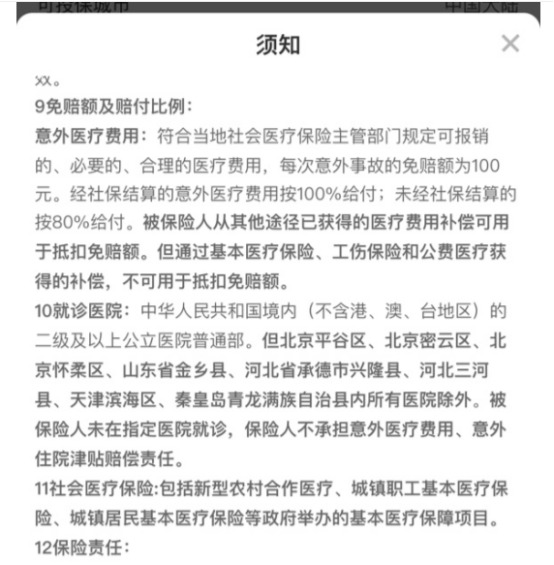

例如大家熟知的??大護(hù)法成人意外險(xiǎn),在《投保須知》中對(duì)責(zé)任的賠付,以及就醫(yī)醫(yī)院的要求等,說明的清清楚楚。但是,在主險(xiǎn)的合同中卻看不到。

(大護(hù)法投保須知)

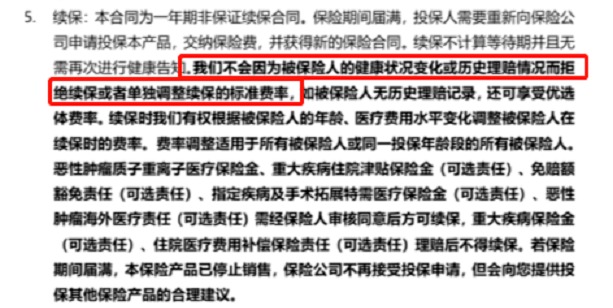

再看一款熱門的醫(yī)療險(xiǎn)眾安尊享e生2020對(duì)續(xù)保的約定,這款產(chǎn)品雖然是非保證續(xù)保的醫(yī)療險(xiǎn),但是在投保須知以及保單的特別約定里面清清楚楚寫著:不會(huì)因被保險(xiǎn)人的健康狀況變化或歷史理賠情況,而拒絕續(xù)保。

(尊享e生2020投保須知)

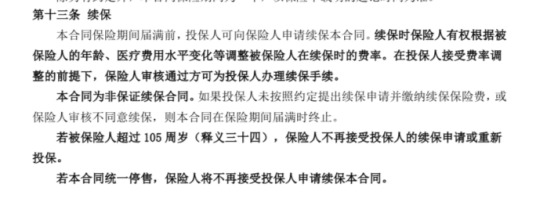

但在眾安尊享e生2020主險(xiǎn)的條款中的續(xù)保描述是這樣的,沒有那么詳細(xì)。

(尊享e生2020主條款)

除了以上不在主險(xiǎn)條款中約定的,還有一種情況是,附加約定和主險(xiǎn)條款不一致,甚至矛盾。

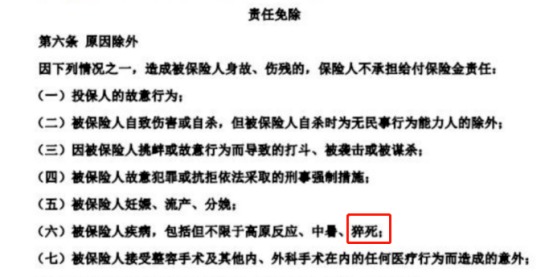

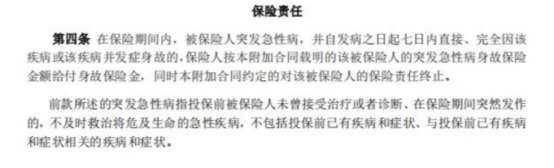

比如??大保鏢意外險(xiǎn),主條款中免除了猝死責(zé)任,而附加條款補(bǔ)充了突發(fā)急性病的約定。

(大保鏢主條款)

(大保鏢附加突發(fā)急性病條款)

這么來看,這種現(xiàn)象其實(shí)是普遍存在的,可以理解成約定的位置不同。

對(duì)我們消費(fèi)者來說不管在哪里約定,最關(guān)心的是對(duì)理賠會(huì)有影響嗎?尤其是附加約定的內(nèi)容和主條款沖突的。

02 /

不同位置的約定,哪個(gè)為準(zhǔn)?

在看條款位置的不同,對(duì)理賠的影響之前,我們先看看保險(xiǎn)公司這種做法是不是合法的。

根據(jù)《保險(xiǎn)法》第十八條規(guī)定,一份保險(xiǎn)合同應(yīng)該包括這些內(nèi)容:

(一)保險(xiǎn)人的名稱和住所;

(二)投保人、被保險(xiǎn)人的姓名或者名稱、住所,以及人身保險(xiǎn)的受益人的姓名或者名稱、住所;

(三)保險(xiǎn)標(biāo)的;

(四)保險(xiǎn)責(zé)任和責(zé)任免除;

(五)保險(xiǎn)期間和保險(xiǎn)責(zé)任開始時(shí)間;

(六)保險(xiǎn)金額;

(七)保險(xiǎn)費(fèi)以及支付辦法;

(八)保險(xiǎn)金賠償或者給付辦法;

(九)違約責(zé)任和爭(zhēng)議處理;

(十)訂立合同的年、月、日。

投保人和保險(xiǎn)人可以約定與保險(xiǎn)有關(guān)的其他事項(xiàng)。

最后一句話,“投保人和保險(xiǎn)人可以約定與保險(xiǎn)有關(guān)的其他事項(xiàng)”,這句話可以理解為,除了產(chǎn)品自身責(zé)任以外,保險(xiǎn)公司還可以和我們約定其他事項(xiàng)。

至于這個(gè)約定的事項(xiàng)放在哪個(gè)位置,目前只能是由保險(xiǎn)公司單方面提供。我們只能選擇接受或者不接受,也就是買或者不買。

看來,這種情況是在法律的規(guī)定范圍之內(nèi),我們可以稍微放松一點(diǎn)警惕。

再來看看實(shí)際理賠會(huì)以哪個(gè)為準(zhǔn),會(huì)不會(huì)有貓膩?

《保險(xiǎn)司法(二)》解釋第十四條這么說的:

第十四條保險(xiǎn)合同中記載的內(nèi)容不一致的,按照下列規(guī)則認(rèn)定:

(一)投保單與保險(xiǎn)單或者其他保險(xiǎn)憑證不一致的,以投保單為準(zhǔn)。但不一致的情形系經(jīng)保險(xiǎn)人說明并經(jīng)投保人同意的,以投保人簽收的保險(xiǎn)單或者其他保險(xiǎn)憑證載明的內(nèi)容為準(zhǔn);

(二)非格式條款與格式條款不一致的,以非格式條款為準(zhǔn);

(三)保險(xiǎn)憑證記載的時(shí)間不同的,以形成時(shí)間在后的為準(zhǔn);

(四)保險(xiǎn)憑證存在手寫和打印兩種方式的,以雙方簽字、蓋章的手寫部分的內(nèi)容為準(zhǔn)。

其中第二條的意思是,“非格式條款”的法律效力要高于格式條款。

這就是說,當(dāng)特別約定、投保須知、權(quán)益書等約定,如果和主條款有沖突,那么就以附加約定為準(zhǔn)。

可以說目前的保險(xiǎn)產(chǎn)品條款里,十有八九會(huì)出現(xiàn)類似的情況,非常普遍。

所以,如果要整體了解產(chǎn)品的保障情況,除了看主條款之外,還要仔細(xì)看看產(chǎn)品的附加約定,避免理賠時(shí)產(chǎn)生不必要的糾紛。

那條款位置不同有沒有潛在的風(fēng)險(xiǎn)?

03 /

約定位置不同有沒有隱患

一般情況下,不管主條款還是附加約定,只要把責(zé)任明明白白寫上去了,那么符合約定,保險(xiǎn)公司就一定會(huì)賠。所以,責(zé)任本身應(yīng)該是沒有問題的。

那潛在風(fēng)險(xiǎn)是什么?

在附加約定中出現(xiàn),可能會(huì)造成續(xù)保的不穩(wěn)定。

例如??復(fù)星聯(lián)合超越保2020關(guān)于特效藥的約定,在主險(xiǎn)的條款里:

(復(fù)星聯(lián)合超越保2020條款)

另外一款醫(yī)療險(xiǎn)關(guān)于特藥的約定,卻是在投保須知里面。

都是特藥責(zé)任的條款,只是區(qū)別在于位置不同。但是相同的責(zé)任,續(xù)保條件就不一樣了。

??復(fù)星聯(lián)合超越保2020的特藥責(zé)任在主條款內(nèi),所以續(xù)保和主產(chǎn)品一樣,都是6年保證續(xù)保,這6年內(nèi),都能享受到該責(zé)任。

另外一款就不同,保險(xiǎn)公司只在主條款說明了續(xù)保承諾,但是特藥責(zé)任在投保須知里不在主線條款,所以特藥責(zé)任是不一定能保證續(xù)保的。如果有歷史理賠記錄,或者保險(xiǎn)公司取消這條須知的內(nèi)容,有可能下一年責(zé)任就沒有了。

舉一個(gè)例子:

小麗給自己買了一份保證6年續(xù)保的醫(yī)療險(xiǎn),第2年被檢查出來胃癌。

需要用到外購(gòu)特效藥,但是到報(bào)銷的時(shí)候,保險(xiǎn)公司拒賠,理由是不在責(zé)任范圍之內(nèi)。

小麗記得投保的時(shí)候明明約定了外購(gòu)特藥責(zé)任,但是第2年續(xù)保的合同里面沒有找到相關(guān)約定。

原來是產(chǎn)品升級(jí)之后,保險(xiǎn)公司把投保須知里的這個(gè)責(zé)任刪除了,而新條款明確了不保外購(gòu)特藥。

癌癥近些年有慢性病化的趨勢(shì),很多癌癥可以通過長(zhǎng)期藥物來控制,所以,像癌癥外購(gòu)藥保障是很重要的責(zé)任。

小麗如果買的是一款在主條款中約定特藥的醫(yī)療險(xiǎn),就不會(huì)出現(xiàn)這個(gè)問題。所以,大家在買的時(shí)候,需要多留意。

04 /

這么挑,穩(wěn)穩(wěn)的心安

保險(xiǎn)產(chǎn)品四大險(xiǎn)種,重疾險(xiǎn)和壽險(xiǎn)一般不會(huì)存在以上的問題,主要需要關(guān)注的是醫(yī)療險(xiǎn)和意外險(xiǎn)。

意外險(xiǎn)隨時(shí)都可以買,續(xù)保問題不用擔(dān)心,約定的責(zé)任不管是出現(xiàn)在主條款中還是在特別約定里,對(duì)理賠也不會(huì)產(chǎn)生影響。大家可以大膽選擇適合自己的產(chǎn)品。

醫(yī)療險(xiǎn)的基礎(chǔ)保障方面,都會(huì)清清楚楚寫在主條款里,市面上的各個(gè)產(chǎn)品不會(huì)有什么不合規(guī)定的地方。真正讓我們糾結(jié)的應(yīng)該是附加責(zé)任或增值服務(wù)方面。

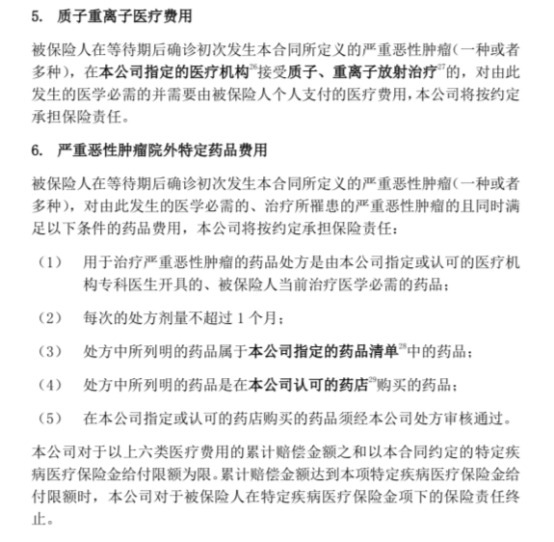

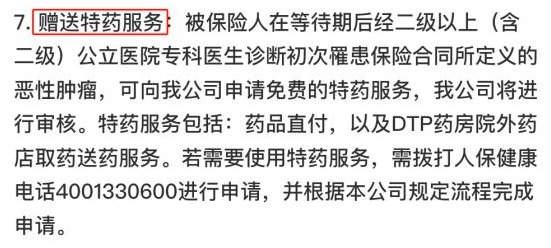

附加責(zé)任,重點(diǎn)關(guān)注這兩項(xiàng)實(shí)用的保障:外購(gòu)藥責(zé)任和質(zhì)子重離子責(zé)任,在沒有其他差別的情況下,這兩項(xiàng)責(zé)任在主條款里約定肯定比放在其他附加約定里來的更好。主要考慮續(xù)保問題,對(duì)已經(jīng)買上了需要理賠的是沒有一點(diǎn)影響的。

這里說明一點(diǎn),雖然條款位置不同對(duì)續(xù)保有些隱患,但不用過于在意。

醫(yī)療險(xiǎn)的很多責(zé)任本來就是產(chǎn)品贈(zèng)送的,如果產(chǎn)品本身保證續(xù)保,即便放在附加約定里,一般情況下是不會(huì)輕易刪除的。如果附加責(zé)任不續(xù)保,產(chǎn)生的糾紛多了,相當(dāng)于保險(xiǎn)公司砸了自己的招牌(不要招牌的另說)。

最后,挑選醫(yī)療險(xiǎn)最關(guān)鍵的還是要,注意主條款細(xì)節(jié),留意附加約定的“內(nèi)容”。至少要徹底搞清楚保險(xiǎn)的責(zé)任有哪些,續(xù)保條件如何。