幾十萬(wàn)人退出,1年退保近1億!好醫(yī)保怎么了?

人紅是非多,最近一份關(guān)于好醫(yī)保2020年保費(fèi)收入和退保金額的數(shù)據(jù),引發(fā)了不少關(guān)注——好醫(yī)保2020年保費(fèi)收入超95億,退保近1億。

說(shuō)實(shí)話,對(duì)于這兩個(gè)數(shù)據(jù)我都還挺震驚的!這兩個(gè)數(shù)據(jù)說(shuō)明了啥?好醫(yī)保為啥退保這么多?

帶著這些問(wèn)題,我去翻了其他幾家明星百萬(wàn)醫(yī)療險(xiǎn)的銷售情況,也去看了好醫(yī)保的拒賠糾紛,這一翻信息量太大了!

- 震驚,好醫(yī)保1年退保近1億?

- 這些"拒賠糾紛"細(xì)思極恐!

- 小心百萬(wàn)醫(yī)療"盲區(qū)"變"雷區(qū)"

01 /

震驚,好醫(yī)保1年退保近1億?

先來(lái)看看數(shù)據(jù)的來(lái)源:

這份數(shù)據(jù)源自人民健康2020年度信息披露報(bào)告(中保協(xié)官網(wǎng)),這張截圖是人民健康2020年度保費(fèi)收入前5名的保險(xiǎn)產(chǎn)品經(jīng)營(yíng)情況。

可以看到第一名“健康金福悠享保個(gè)人醫(yī)療保險(xiǎn)”的保費(fèi)收入超95億元,遠(yuǎn)遠(yuǎn)甩開(kāi)第二名的分紅險(xiǎn)。而同樣引人注目的是這款產(chǎn)品的退保金額達(dá)到8600多萬(wàn),有小1億!

這樣看,你可能會(huì)納悶,這怎么就跟好醫(yī)保扯上關(guān)系了?看下面這張圖:

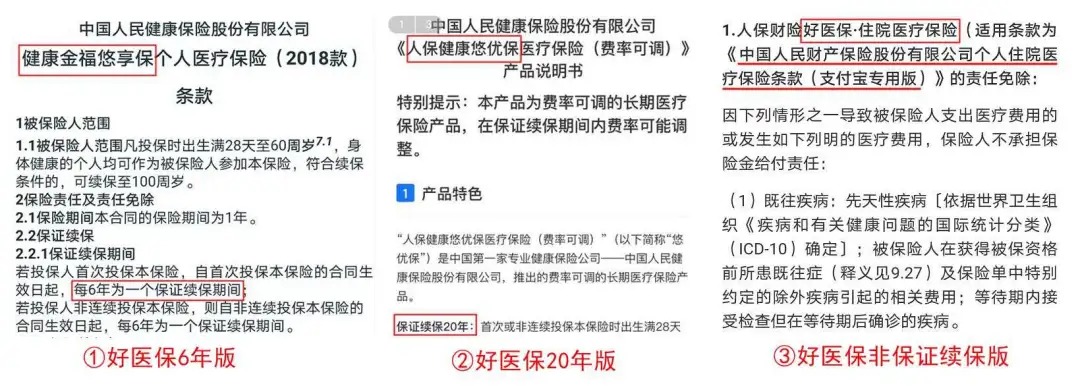

支付寶上的好醫(yī)保一共有3款,我們只知道都叫好醫(yī)保,但其實(shí)真正寫(xiě)在條款里的產(chǎn)品名稱都不一樣,而“健康金福悠享保個(gè)人醫(yī)療保險(xiǎn)”對(duì)應(yīng)的正是6年保證續(xù)保版的好醫(yī)保。

看到這里真的不得不說(shuō),支付寶太厲害了!眾所周知,好醫(yī)保最廣為人知的銷售渠道是支付寶,僅僅只是其中一款好醫(yī)保,一年保費(fèi)就賣了近96個(gè)億,可想而知3款好醫(yī)保的總保費(fèi)是什么規(guī)模,真不愧是人手一份的國(guó)民級(jí)百萬(wàn)醫(yī)療險(xiǎn)!

為了更有"參照"的看待好醫(yī)保這兩個(gè)數(shù)據(jù),我又翻了另外兩家百萬(wàn)醫(yī)療明星公司——分別是平安健康(e生保系列)和眾安保險(xiǎn)(尊享e生系列)。

果然在他們的2020年度保費(fèi)收入前5的產(chǎn)品中,都有這些網(wǎng)紅百萬(wàn)醫(yī)療險(xiǎn)的身影。

- 先來(lái)看看百萬(wàn)醫(yī)療鼻祖眾安保險(xiǎn):

"尊享e生系列"的承保公司是眾安在線財(cái)產(chǎn)保險(xiǎn)股份有限公司,財(cái)產(chǎn)險(xiǎn)公司只能賣短期健康險(xiǎn)。所以盡管沒(méi)有寫(xiě)出具體產(chǎn)品名字,但2020年保費(fèi)收入64億多的健康險(xiǎn)基本就是王牌尊享e生系列了。

尊享e生系列可以說(shuō)是百萬(wàn)醫(yī)療的初代網(wǎng)紅,盡管跟好醫(yī)保有差距,但人氣和銷量還是在的。特別是作為非保證續(xù)保的百萬(wàn)醫(yī)療,能賣這么好,可見(jiàn)一斑!

- 再來(lái)看看平安健康:

保費(fèi)收入超54億的是e生保系列一款非保證續(xù)保的產(chǎn)品,銷量跟尊享e生不相上下。

排第三位的是e生保系列一款6年保證續(xù)保的產(chǎn)品,2020年保費(fèi)收入63254萬(wàn)元,退保金額222萬(wàn)元。

同樣是6年保證續(xù)保的產(chǎn)品,e生保的退保率是0.35%;而好醫(yī)保的退保率是0.898%(8617/959623)。

好醫(yī)保、尊享e生、e生保,百萬(wàn)醫(yī)療三大明星產(chǎn)品。從保費(fèi)規(guī)模上看,好醫(yī)保遠(yuǎn)超其他兩位,規(guī)模無(wú)人能及!

但另一面是,好醫(yī)保的退保率也是真的高(是e生保的好幾倍),難道真是網(wǎng)上說(shuō)的“拒賠專業(yè)戶”?

02 /

這些"拒賠糾紛"細(xì)思極恐!

看到好醫(yī)保的退保數(shù)據(jù),我第一個(gè)聯(lián)想到的就是“網(wǎng)上隔三差五關(guān)于好醫(yī)保拒賠的新聞”。

好醫(yī)保拒賠真的多嗎?因?yàn)闆](méi)有相關(guān)數(shù)據(jù),我就好奇上中國(guó)裁判文書(shū)網(wǎng)搜了一下好醫(yī)保相關(guān)的拒賠案件。

這一搜還真有不少,這些案例都是被好醫(yī)保拒賠后不服進(jìn)行上訴,法院裁定出具的民事判決書(shū)。

我挑了幾個(gè)2020年的案例,我們一起來(lái)看看。這其中有上訴成功的、也有維持拒賠結(jié)論的:

- 案例1:“冠心病”投保成功理賠(鄂0113民初990號(hào))

案例簡(jiǎn)述:鄧女士確診乳房惡性腫瘤,治療經(jīng)醫(yī)保報(bào)銷花費(fèi)28088.52元,向好醫(yī)保申請(qǐng)理賠。但經(jīng)保險(xiǎn)公司調(diào)查,發(fā)現(xiàn)鄧女士投保前已經(jīng)在武漢市漢南區(qū)人民醫(yī)院被診斷為“冠心病”,不符合健康告知,因此拒賠。

這個(gè)案例是上訴后成功理賠的。

法院的理由是:①健康告知問(wèn)詢的“心臟病”是概括性條款,并沒(méi)有具體解釋,而普通人并不知道“冠心病”屬于“心臟病”,不屬于未如實(shí)告知;②并無(wú)證據(jù)證明“乳房惡性腫瘤”與此前檢查出的“冠心病”有任何關(guān)聯(lián)。

- 案例2:高血壓投保維持拒賠(粵03民終11878號(hào))

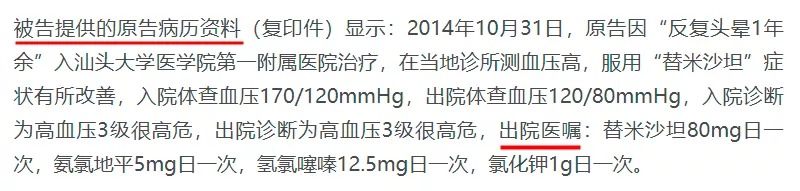

這個(gè)案例比較簡(jiǎn)單,被保人患有高血壓,且此前在醫(yī)院已經(jīng)測(cè)出過(guò)具體血壓值,是不符合好醫(yī)保的健康告知的,但投保人就咬死稱“只知道有高血壓,不清楚具體數(shù)值”,最后被保險(xiǎn)公司查個(gè)一清二楚,結(jié)果當(dāng)然是維持拒賠結(jié)論。

這里啰嗦一下,給大家看看保險(xiǎn)公司查到的信息(下圖):病歷信息一清二楚,連醫(yī)囑都不放過(guò)!這還不算啥,我還看到過(guò)更“詳細(xì)”的,內(nèi)容太長(zhǎng)就不貼上來(lái)了,總之真的別小瞧保險(xiǎn)公司的調(diào)查能力!

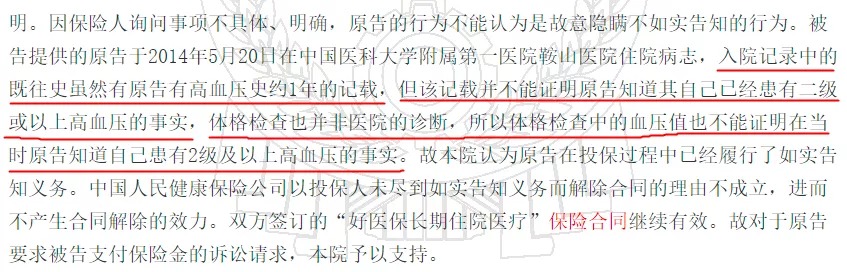

- 案例3:同樣是高血壓成功理賠(遼0303民初2847號(hào))

這個(gè)案例同樣是高血壓,但法院是這么說(shuō)的“盡管有1年高血壓史,但不能證明是2級(jí)或以上高血壓”;“體格檢查不是醫(yī)院的診斷,體格檢查的血壓值不能證明原告知道自己患有2級(jí)及以上高血壓”。

這個(gè)案例跟上一個(gè)案例,剛好是兩個(gè)相對(duì)的案例。前一個(gè)案例是病歷本上寫(xiě)明了具體的血壓值(都寫(xiě)病歷上了你還說(shuō)不知道說(shuō)不過(guò)去吧),而這個(gè)案例是醫(yī)院只說(shuō)了有高血壓,沒(méi)有具體的血壓值(那除非保險(xiǎn)公司能證明原告知道自己的血壓值)。

這個(gè)判例里貌似對(duì)“體檢”結(jié)果是不認(rèn)的,也就是說(shuō)一些沒(méi)有醫(yī)院診斷記錄、只被體檢出來(lái)有些“異常”的項(xiàng)目是否可以……(當(dāng)然這個(gè)沒(méi)有明確說(shuō)法,穩(wěn)妥起見(jiàn)大家還是別鉆任何空子,就算上訴能贏,但上訴不是也麻煩么……)

- 案例4:既往癥帶病投保維持拒賠(皖13民終3188號(hào))

這個(gè)案例說(shuō)起來(lái)很復(fù)雜,保險(xiǎn)公司可以說(shuō)是把被保人查了個(gè)底朝天,甚至還請(qǐng)了保險(xiǎn)公估公司幫忙調(diào)查,光是查到的被保人既往就醫(yī)情況的描述就有千把字。

簡(jiǎn)單來(lái)說(shuō)就是,投保人在2年前就被查出肺部有問(wèn)題,并且連續(xù)就醫(yī)、癥狀一直持續(xù),投保前8個(gè)月還去醫(yī)院做了CT檢查,檢查結(jié)果并未有好轉(zhuǎn)。

這個(gè)案例拒賠是一點(diǎn)不冤,明顯帶病投保,沒(méi)啥好說(shuō)的。

翻了大半天,好醫(yī)保的理賠糾紛確實(shí)不少,而且這還只是訴訟的部分,還有被拒賠沒(méi)有上訴的部分。

在這里我想說(shuō)的是,理賠糾紛很正常,并不代表糾紛多產(chǎn)品就不好,有句話是道理越辯越明,保險(xiǎn)公司到底是該賠還是不該賠,法院的判決還是挺公證的,而且大部分情況下,會(huì)更“偏袒”消費(fèi)者。

只不過(guò)“樹(shù)大招風(fēng)”,像好醫(yī)保這樣的國(guó)民級(jí)百萬(wàn)醫(yī)療險(xiǎn),發(fā)生拒賠就容易被放大。

但這只是原因之一,好醫(yī)保究竟為什么退保這么多,或許也跟好醫(yī)保的線上銷售模式有關(guān),投保方便、退保也方便。并且線上投保無(wú)人指導(dǎo),很多人都不知道要看健康告知,知道后發(fā)現(xiàn)自己不符合只能退保。

此外,今年銀保監(jiān)對(duì)醫(yī)療險(xiǎn)續(xù)保做了嚴(yán)格規(guī)范,是否有部分人退保了6年版選擇了續(xù)保條件更好的20年版。

03 /

小心百萬(wàn)醫(yī)療"盲區(qū)"變"雷區(qū)"

翻了半天好醫(yī)保拒賠案例,其實(shí)總結(jié)起來(lái)拒賠原因無(wú)非這兩種:

第一種:不符合健康告知

第二種:免責(zé)條款(既往癥)

這兩個(gè)是百萬(wàn)醫(yī)療險(xiǎn)典型的“雷區(qū)”,但對(duì)很多人來(lái)說(shuō)是投保百萬(wàn)醫(yī)療險(xiǎn)的“盲區(qū)”。

1)健康告知

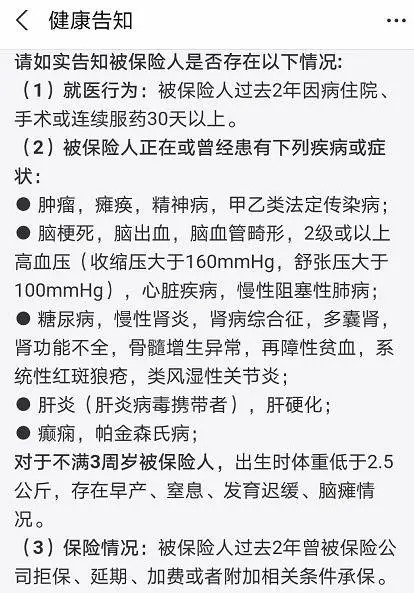

健康金福悠享保個(gè)人醫(yī)療保險(xiǎn)(2018款)健康告知

百萬(wàn)醫(yī)療險(xiǎn)的健康告知是比較嚴(yán)格的,比如上圖好醫(yī)保的健康告知,主要有3大塊問(wèn)詢內(nèi)容:

①2年內(nèi)是否住院、是否連續(xù)30天服藥(有些產(chǎn)品更嚴(yán),會(huì)問(wèn)是否連續(xù)7天服藥);

②過(guò)往疾病和癥狀;

③2年內(nèi)是否有被拒賠、延期、加費(fèi)承諾的情況。

投保的時(shí)候一定要一條一條看自己是否有“中招”,對(duì)于有疑問(wèn)的一定要找客服或者專業(yè)的保險(xiǎn)顧問(wèn)咨詢,不要隨便投保給理賠埋雷。

盡管在理賠的時(shí)候,并不是所有不符合健康告知的情況都會(huì)拒賠,比如上面提到的幾個(gè)案例。不符合健康告知哪些情況能賠,哪些不能賠?

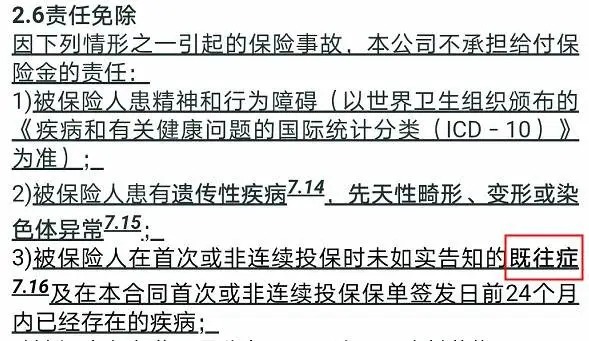

2)免責(zé)條款(既往癥)

百萬(wàn)醫(yī)療險(xiǎn)雖然不限疾病,但有一些不賠的情況,寫(xiě)在免責(zé)條款中。

比如,先天性疾病、遺傳性疾病、女性懷孕分娩相關(guān)費(fèi)用、整形美容、康復(fù)療養(yǎng)、高風(fēng)險(xiǎn)運(yùn)動(dòng)等等。

但是最不容忽視的是免責(zé)條款里的既往癥:

那到底百萬(wàn)醫(yī)療險(xiǎn)里的既往癥到底是怎么規(guī)定的?是不是既往癥都不賠?

從上面的案例也能看出一些,既往癥理賠糾紛的核心有兩點(diǎn):①是否留下了醫(yī)院相關(guān)記錄;②出險(xiǎn)疾病是否和既往癥有直接關(guān)聯(lián)。

如果這兩點(diǎn)都是否的話,在理賠上還是有爭(zhēng)取空間的。但話說(shuō)回來(lái),如果涉及健康告知,一定要如實(shí)告知,不要存在僥幸心理!

除了健康告知和既往癥之外,買百萬(wàn)醫(yī)療險(xiǎn)要注意的地方還有很多,比如是否有住院天數(shù)限制、是否有惡性腫瘤院外購(gòu)藥等等。

我一直覺(jué)得百萬(wàn)醫(yī)療險(xiǎn)比重疾險(xiǎn)更加復(fù)雜,保障上產(chǎn)品之間也是參差不齊,如果自己對(duì)比不好,可以看看這幾款:尊享e生2021、超越保2020、e生保長(zhǎng)期醫(yī)療(保證續(xù)保20年)。

這幾款都是被市場(chǎng)反復(fù)驗(yàn)證過(guò)的,超越保2020雖然人氣不必其他兩款,但在保障上真的數(shù)一數(shù)二。

最后給好醫(yī)保來(lái)個(gè)總結(jié):產(chǎn)品是好產(chǎn)品,只是人紅是非多。承受了國(guó)民百萬(wàn)醫(yī)療險(xiǎn)的"皇冠",也要接受相應(yīng)的監(jiān)督。

今天的文章就聊到這里,下期再見(jiàn)~