這個理賠神器,不知道虧幾十萬!

在買保險的時候,經(jīng)常會聽到這句話:“不管怎么樣,熬過兩年保險公司肯定會賠。”

說這句話的依據(jù)來自于“兩年不可抗辯條款”。

事實是不是真的這么好?這樣的話,我們是不是就可以帶病投保了?

- 沒有如實告知竟然獲賠了!?

- 這個理賠神器一定要知道

- 是不是百分百都能賠

- 這些情況,理賠神器也救不了

01 /

沒有如實告知竟然獲賠了!?

這兩天我仔細翻查了近60份關(guān)于兩年不可抗辯和隱瞞告知的民事判決書。得到的結(jié)果,讓我很吃驚,大部分的官司都是保險公司敗訴。

看來這兩年不可抗辯條款,對投保人真的異常“袒護”。

我整理了一些典型案例整理出來,如下圖,大家看看:

抽樣可能會存在一定的誤差,但還是具有一定的參考性。

我們抽其中一個案例,分析沒有如實告知的情況下,是怎么賠付的。

事情是這樣的:

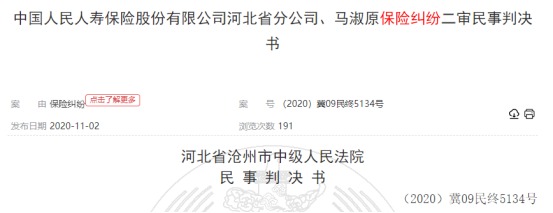

2017年9月15日,投保人田先生為其妻子馬女士投保了某保險公司的無憂人生重大疾病保險,基本保額10萬元。

2019年7月11日,馬女士被滄州市中心醫(yī)院確診為慢性腎功能衰竭尿毒癥期,并住院治療,后來又在孟村縣醫(yī)院做透析治療。

2019年10月21日,馬女士向保險公司申請理賠。

2019年11月14日,保險公司經(jīng)調(diào)查發(fā)現(xiàn),在投保時,相關(guān)投保人和被保險人未如實告知馬女士的既往“腎炎”病史,對此作出了拒賠決定并通知投保人解除合同。

經(jīng)過兩場官司,最后法院的判決結(jié)果是:保險公司在判決生效之日起10天內(nèi)賠付馬女士保險金100000元

理由有四點:

1、投保人與保險公司簽訂的保險合同,是雙方真實意思表示,不違反法律法規(guī)規(guī)定,保險合同關(guān)系依法成立,應認定這個合同合法有效。

2、被保險人馬女士,經(jīng)滄州市中心醫(yī)院治療診斷為慢性腎功能衰竭尿毒癥,屬于合同約定的重大疾病賠償范圍。

3、保險公司沒有充分確實的證據(jù)證明被保險人投保前已經(jīng)患相關(guān)疾病。

4、保險公司于2019年11月14日,通知投保人解除合同,距合同簽訂之日已超兩年。

最重要的第四點依據(jù)就是兩年不可抗辯條款。

那這個兩年不可抗辯到底是什么神仙條款?

02 /

這個理賠神器一定要知道

《中華人民共和國保險法》第十六條 :

訂立保險合同,保險人就保險標的或者被保險人的有關(guān)情況提出詢問的,投保人應當如實告知。投保人故意或者因重大過失未履行前款規(guī)定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權(quán)解除合同。前款規(guī)定的合同解除權(quán),自保險人知道有解除事由之日起,超過三十日不行使而消滅。自合同成立之日起超過二年的,保險人不得解除合同;發(fā)生保險事故的,保險人應當承擔賠償或者給付保險金的責任。

投保人故意不履行如實告知義務的,保險人對于合同解除前發(fā)生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。

投保人因重大過失未履行如實告知義務,對保險事故的發(fā)生有嚴重影響的,保險人對于合同解除前發(fā)生的保險事故,不承擔賠償或者給付保險金的責任,但應當退還保險費。

保險人在合同訂立時已經(jīng)知道投保人未如實告知的情況的,保險人不得解除合同;發(fā)生保險事故的,保險人應當承擔賠償或者給付保險金的責任。保險事故是指保險合同約定的保險責任范圍內(nèi)的事故。

簡單翻譯一下就是:

1、如果合同成立超過兩年,保險公司不能解除合同;發(fā)生保險事故,保險公司應當賠償保險金。

對保險公司來說,得在2年內(nèi)自行調(diào)查、自行解決、自行舉證。查出結(jié)果后,得在30日之內(nèi)行使解除合同的權(quán)力。

對投保人來說,就是把保險公司熬到?jīng)]法解除合同為止。

2、投保人如果故意不如實告知,保險公司可以不承擔賠付,而且不需要退還保費,

3、如果投保人因過失沒有如實告知,保險公司可以不承擔賠償,但是要退還保費。

那“故意不如實告知”和“過失未如實告知”是怎么鑒定的呢?

確切來說,目前沒有明確的標準。

這么來看,事情的責任就落在了保險公司身上,需要保險公司主動去規(guī)避、舉證、解決。對于我們普通的投保人來說,似乎冒險的成本很低。

這就意味著我們可以肆無忌憚的帶病投保了嗎?

03 /

是不是百分百都能賠

前文提到未如實告知的保險糾紛,大部分的官司都是保險公司敗訴,但不是百分之一百的。

舉一個拒賠的案例:

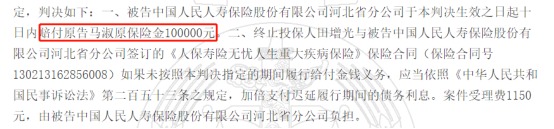

2014年8月11月,廖先生與某保險公司簽訂了人壽保險合同,合同生效后,按照約定連續(xù)交足了3年保費。

2017年2月8日至2017年5月24日期間,廖先生因為得了霍奇金淋巴瘤,先后分別在襄陽中心醫(yī)院、協(xié)和醫(yī)院住院治療了99天。

2017年3月,廖先生向保險公司提出理賠申請,但是保險公司以有既往病史為由拒賠。

后來廖先生就以“保險合同成立滿兩年后,保險人不得再以投保人未履行如實告知為由解除合同,發(fā)生保險事故的,保險人應當承擔賠償或者給付保險金的責任”為由,向法院提起了訴訟。

這個案件同樣經(jīng)過了兩次官司,但是法院兩次的判決結(jié)果都是一樣的:拒賠。

(一審判決)

(二審判決)

一審法院的理由是:

保險公司對投保人進行健康詢問時,廖啟來隱瞞已身患霍奇金淋巴瘤多年的事實,故意違反如實告知義務。

廖啟來所患疾病系保險合同成立前已發(fā)生的保險事故,并非投保后經(jīng)醫(yī)院確診初次發(fā)生“重大疾病”,不屬于保險合同約定的保險責任,保險公司不應賠償。

二審法院的理由是:

兩年不可抗條款雖然是對保險人解除合同的權(quán)利加以限制,但并不意味著投保人可以濫用此條款來進行惡意投保并拖延理賠的不誠信行為。

兩年不可抗條款所規(guī)定的兩年不可抗辯期間適用的前提是保險合同成立兩年后新發(fā)生的保險事故。

和一審法院同樣的觀點,廖先生投保前所患疾病與申請理賠所患疾病是同一疾病,屬于保險合同成立前已經(jīng)發(fā)生的保險事故,并不是投保后確診初次發(fā)生“重大疾病”。

這個案例有兩個典型的特征:

一個是,申請理賠的疾病,和投保前患有的疾病有明確的相關(guān)性。

另一個是,買保險之前,被保人在醫(yī)院留下了確診記錄,保險公司能輕易拿到記錄進行舉證。

根據(jù)這兩點,廖先生的行為就被認定為“惡意投保”,結(jié)果自然是拒賠的。所以,兩年不可抗,在這就不適用了。

其他能夠獲賠的案例,往往是因為無法確切的定義為“故意”或者“過失”。但凡還有一點爭議的空間,保險公司大都還是要賠的。

04 /

這些情況,理賠神器也救不了

在區(qū)分適用或者不適用的情況之前,先說明一點,投保時告知的內(nèi)容(或者說疾病),與合同條款中規(guī)定的重大疾病,這兩者有區(qū)別。

告知的疾病一般是一些輕微的癥狀,我們這里簡稱它為甲;合同約定的重大疾病,往往是重大的離死亡不遠了的,這里簡稱乙。

舉個例子:乙肝病毒攜帶屬于甲,而肝癌晚期就屬于乙了。那么,按照合同約定只有發(fā)生了乙,保險公司才會賠付。

下面我們分不同情況,判斷是不是適用兩年不可抗辯條款。

- 這種情況要賠

被保險人沒有告知甲,這里不管是什么原因沒有告知,可能就是一些小病、小癥狀或者不良生活習慣,但也有概率慢慢演化為乙。只要確診乙的時候,離合同成立已經(jīng)過了兩年,那么保險公司肯定要賠。

很多疾病,如果沒有明顯的癥狀,很大可能不會去醫(yī)院檢查,也就不會有確診記錄。

如果在醫(yī)院體檢或者一般的門急診,有過確診記錄,但與出險的疾病沒關(guān)聯(lián)。

雖然在投保時沒有作告知,等到兩年后出險了,不管是醫(yī)院還是保險公司都難判斷,出險的疾病就是既往癥導致的。

這種情況在法律和保險業(yè)界爭議并不大,現(xiàn)在很多地區(qū)已經(jīng)基本見不到這類案件。因為是必輸?shù)陌讣kU公司就沒必要浪費錢財,直接賠就完事了。

- 這些情況不賠

情況1:沒有如實告知甲,但實際上投保時被保險人就已經(jīng)確診乙了。已經(jīng)得了乙,表明保險事故在投保時已經(jīng)發(fā)生。患有這類重大疾病,不去治療的可能性不大,被保人自己心知肚明。

那么這時候再投保的話,故意的心態(tài)比較明顯,這種情況就不能想當然的適用兩年抗辯期,因為很容易被定義為騙保行為。上述廖先生的案例就屬于這種。

情況2:沒有告知甲,在合同成立兩年之內(nèi)確診乙,這種情況保險公司一般會拒賠并解除合同。有的投保人因為各種原因,會拖延到兩年后去再去理賠。

例如:2018年1月1日投保,而2019年1月1日發(fā)現(xiàn)患有乙,治療半年后被保險人不幸身故了。家屬其實早就拿了相關(guān)的診斷材料,但一直等到2020年1月1日之后再去向保險公司申請理賠。

這個例子,投保人不誠信也非常明顯,就是希望能適用兩年不可抗辯條款。這種做法不可取,保險合同中往往會約定在保險事故發(fā)生后多久后應提供理賠材料,所以故意拖延申請理賠,本身也是違反保險合同約定的。所以想要得到保險理賠也比較難。

有人疑問,保險公司怎么知道未如實告知呢?現(xiàn)在技術(shù)發(fā)達,不管在公立醫(yī)院還是私立醫(yī)院就醫(yī),醫(yī)療數(shù)據(jù)基本都能查到。

最后,很多疾病,如果已經(jīng)有明顯征兆了再去投保,不到兩年就發(fā)生保險事故是很有可能的,疾病不是想控制就能控制得了的。

雖然我們有兩年不可抗辯條款的保護,但還是建議投保人應該要如實告知,不要帶病投保。

另外提醒,短期的保險,不適用于兩年不可抗條款,比如常見的一年期意外險、醫(yī)療險等。

好了,今天的文章就分享到這里,下期見