買消費(fèi)型重疾險(xiǎn),沒生病就白花錢了嗎?那可不一定

很多朋友對于買保險(xiǎn)這件事,總有一種執(zhí)念:

消費(fèi)型重疾險(xiǎn)是不是一年期的產(chǎn)品,買一年保一年?

買了消費(fèi)型重疾險(xiǎn),如果沒生病,錢就白花了?

今天咱們就來聊聊,消費(fèi)型重疾險(xiǎn),是不是就會(huì)白花錢!

消費(fèi)型重疾險(xiǎn)到底是什么

消費(fèi)型重疾險(xiǎn)也能“不消費(fèi)”

身故后能拿回多少錢?

保魚君最后的碎碎念

01 /

消費(fèi)型重疾險(xiǎn)究竟是什么

所謂消費(fèi)型重疾險(xiǎn),就是指保障期間內(nèi),得了重疾,賠付相應(yīng)保額;沒有保費(fèi)返還,也沒有身故責(zé)任,如果沒有生病,就好像沒有用了。

以前的消費(fèi)型重疾險(xiǎn),大多數(shù)都是定期的,比如保1年、20年、30年或保至70歲、80歲等等。

但現(xiàn)在也有很多消費(fèi)型重疾險(xiǎn),可以保至終身了。

與之相對應(yīng)的是返還型重疾險(xiǎn):

合同期間生大病,保險(xiǎn)公司按約定給付保險(xiǎn)金;

合同期間沒生大病,保險(xiǎn)公司也給一筆錢。

也有人叫這種重疾險(xiǎn)為儲(chǔ)蓄型重疾險(xiǎn)。一般有兩種情況:

一種是到了約定的年限,沒有大病理賠過,就返還已交保費(fèi);

還有一種是帶身故責(zé)任,如果沒有大病理賠過,身故了也能賠付已交保費(fèi)或基本保額。

兩者最大的區(qū)別就是:假如我沒有得大病,會(huì)怎樣?

相比之下,消費(fèi)型重疾險(xiǎn)的優(yōu)點(diǎn)很明顯——保費(fèi)便宜。

舉個(gè)例子,信泰人壽的完美人生守護(hù)(尊享版),是可以自由選擇要不要附加返還的:

發(fā)現(xiàn)了嗎,同一款產(chǎn)品,保費(fèi)價(jià)格居然能差出這么多來。特別是對于成年人來說,保費(fèi)直接多了50%。

也許有的朋友會(huì)說:

“貴就貴唄,反正不出險(xiǎn)保險(xiǎn)公司會(huì)把錢還給我,不像消費(fèi)型,如果不得病,保費(fèi)就白交了……”

其實(shí)呢,如果不帶返還,這筆錢未必也就白交了……

02 /

消費(fèi)型重疾險(xiǎn)也能“不消費(fèi)”

前面我們也說了,消費(fèi)型重疾險(xiǎn)也有可以保終身的。

重疾險(xiǎn),保終身,不帶返還,不帶身故責(zé)任,看起來好像只保大病對不對?

實(shí)際上,大多數(shù)消費(fèi)型重疾險(xiǎn),在保障期限內(nèi),即使沒有明確的身故責(zé)任,但是沒有生大病直接身故了,也是可以獲得保單的現(xiàn)金價(jià)值的。

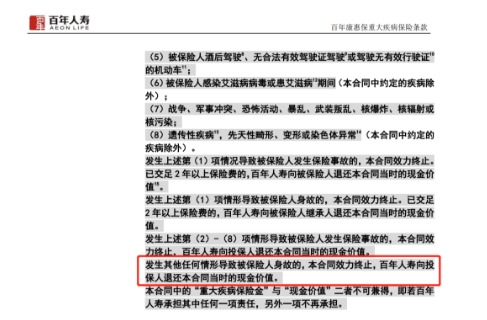

這里我們舉一個(gè)老牌產(chǎn)品的案例:百年人壽的康惠保重疾險(xiǎn)。

這款產(chǎn)品的條款里是沒有任何身故責(zé)任的,就是一款非常標(biāo)準(zhǔn)的消費(fèi)型重疾險(xiǎn)。

但同時(shí)在條款里又有這么一句話:“發(fā)生其他任何情形導(dǎo)致被保險(xiǎn)人身故的,百年人壽向投保人退還本合同當(dāng)時(shí)的現(xiàn)金價(jià)值。”

也就是說,即使它沒有身故責(zé)任,但是沒得大病身故了,還是能獲得保單的現(xiàn)金價(jià)值。

現(xiàn)在很多重疾險(xiǎn)都可選身故責(zé)任,所以這一條文字在條款里就不那么明顯了。

其實(shí)大多數(shù)消費(fèi)型重疾險(xiǎn),都可以按這條來處理。如果有身故責(zé)任,就按身故標(biāo)準(zhǔn)理賠;如果沒有身故責(zé)任,大多數(shù)就退還保單現(xiàn)金價(jià)值。

那么問題來了,啥是現(xiàn)金價(jià)值?

官方的定義是這樣的:對于長期人身保險(xiǎn)產(chǎn)品,根據(jù)保險(xiǎn)合同的約定,在客戶退保時(shí)可領(lǐng)取的保單累積的價(jià)值。

簡單理解就是:我們退保時(shí),能拿回來多少錢。

大家可以這么理解,因?yàn)楸槐kU(xiǎn)人身故了,所以被保險(xiǎn)人永遠(yuǎn)也無法再因重大疾病理賠了,相當(dāng)于保險(xiǎn)永不出險(xiǎn)。

一份沒有用的保單,那我們是不是就可以當(dāng)退保處理,獲得保單的現(xiàn)金價(jià)值。

所有的長期保險(xiǎn)都有現(xiàn)金價(jià)值,比如長期重疾險(xiǎn)、長期壽險(xiǎn)、年金險(xiǎn)等等。

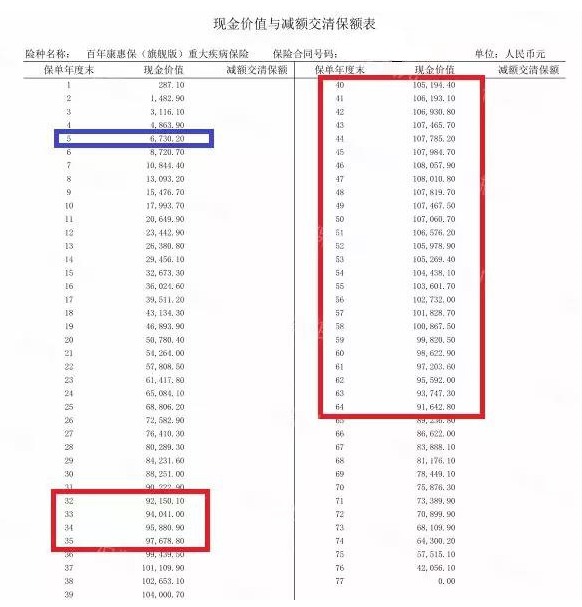

消費(fèi)型重疾險(xiǎn)當(dāng)然也有,比如下面這款產(chǎn)品:

這是一位29歲男性的保單,保額30萬,年交保費(fèi)3050元,30年一共交91500元。

我們看紅線圈起來的部分,從保單年度的第32年(被保人61歲),到第64年(被保人95歲),現(xiàn)金價(jià)值都是超過了已交保費(fèi)的。

誰說買消費(fèi)型重疾險(xiǎn)不生病錢就白花?如果他在這期間內(nèi)身故,能拿回的錢可比交出去的保費(fèi)還要高啊!

那是不是所有消費(fèi)型重疾險(xiǎn),都能在身故后退回那么多錢呢?

不一定,不同的產(chǎn)品會(huì)有細(xì)微差異,而且保障期限不同,現(xiàn)金價(jià)值也會(huì)不一樣,咱們接下來就一起來算算。

03 /

那身故后能拿到多少錢呢?

以信泰人壽的超級(jí)瑪麗2號(hào)Max為例,看看保至70歲和保至終身的現(xiàn)金價(jià)值,有什么差異

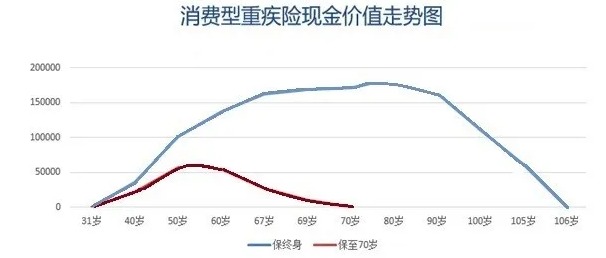

保至70歲:

現(xiàn)金價(jià)值在第26個(gè)保單年度(被保人56歲)達(dá)到最高,隨后不斷降低,直至被保險(xiǎn)人滿70歲,保險(xiǎn)合同終止,現(xiàn)金價(jià)值變?yōu)?。

但大家會(huì)發(fā)現(xiàn),無論如何,現(xiàn)金價(jià)值都不會(huì)超過累計(jì)保費(fèi)。

保障終身:

前10年現(xiàn)金價(jià)值不會(huì)太高,但過了10年之后就開始蹭蹭蹭的往上漲。

一直到繳費(fèi)完成后的10年左右,現(xiàn)金價(jià)值開始超過已交保費(fèi),并且在第47個(gè)保單年度(被保人77歲)達(dá)到峰值170570,大概為總保費(fèi)的1.03倍。

為了方便大家理解,保魚君特意畫了一張趨勢圖:

總結(jié)一下就是:

消費(fèi)型重疾險(xiǎn),現(xiàn)金價(jià)值都呈先增后減、最終逐步回落為0的趨勢。

其中保至70歲、80歲的現(xiàn)金價(jià)值通常都會(huì)小于已交保費(fèi),而保障終身的則會(huì)在某個(gè)時(shí)間段超過總保費(fèi),一定程度上達(dá)到“拿回保費(fèi)”的效果。

也許不少朋友還想知道:買了消費(fèi)型重疾險(xiǎn),被保人身故后如何拿回現(xiàn)金價(jià)值?

關(guān)于這個(gè)問題,保魚君打電話咨詢了幾家保險(xiǎn)公司:

情況1:被保人與投保人不同的,由投保人辦理退保;

情況2:被保人與投保人相同,提供相應(yīng)材料,由法定繼承人退保。

04 /

保魚君最后的碎碎念

其實(shí)我一般都不太推薦直接返保費(fèi)的重疾險(xiǎn)。

相比之下,我會(huì)更喜歡消費(fèi)型重疾險(xiǎn),或者帶身故責(zé)任的重疾險(xiǎn)。

如果大家對挑選重疾險(xiǎn)比較迷茫,可以在公眾號(hào)主頁下方的聊天框,給我發(fā)消息,保魚君在線答疑。